分享到:

近日,yl7703永利官网张仁斌副教授研究论文“The Return of Greenspan: Mumbling with Great Incoherence”在经济学国际顶级综合类期刊Journal of the European Economic Association在线发表。论文合作者为上海交通大学副教授欧声亮、新加坡国立大学助理教授张冬海。

近年来,全球主要央行都致力于通过发布经济预测、政策声明等方式提高政策透明度,以此通过调控经济主体预期来实现非传统的宏观调控。这一做法源于传统经济学理论认识,信息透明有助于市场主体形成一致预期,从而提高经济效率。然而,本文通过严谨的理论建模和数值模拟证明,在现实经济存在价格粘性的情况下,这一传统认知可能需要重新审视。

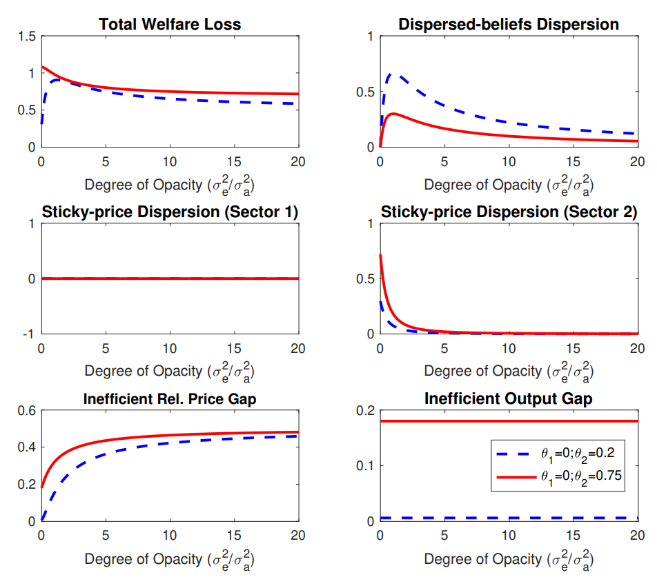

本文的研究为我国央行推进货币政策透明度改革提供了理论参考,为我国在数字经济时代下构建与新发展格局相适应的货币政策沟通机制提供了学理支撑,对于完善宏观调控体系、稳定市场预期、提升政策传导效率具有借鉴意义。文章探讨了在经济中存在价格粘性的情况下,中央银行提高市场沟通的透明度是否可以提高社会福利这一理论问题。研究发现,尽管信息透明化有助于企业更高效地协调生产和定价决策,但价格粘性会放大信息透明化的负面影响,导致价格离散和福利损失。论文通过静态和动态多部门模型分析,揭示了信息摩擦与粘性价格的相互作用,并指出在价格粘性较高的经济中,中央银行过度透明可能加剧通胀波动和价格扭曲。尤其在价格粘性足够强时,完全模糊的沟通策略(如格林斯潘式的“模糊表达”)反而更有利于社会福利。当价格粘性较强时(如图所示),即红色线θ2=0.75时,社会福利损失(total welfare loss)随着透明度继续提高(不透明程度σₑ²/σₐ²降低)而快速上升,这与由价格粘性导致的福利损失(sticky-price dispersion sector 2)高度吻合。研究同时表明,最优货币政策可以部分缓解信息透明化的负面效应。当央行采用稳定特定价格指数(如最优通胀指数)的政策规则时,能够有效抑制信息透明化带来的价格离散度扩大问题。这一发现对当前全球央行追求透明化的趋势提出了挑战,为人工智能等技术降低信息获取成本的社会价值评估提供了新视角。货币政策制定者需要更加审慎地权衡信息透明度的利弊,通过适当的政策设计来引导市场预期,避免"信息越多、效率越低"的悖论。

张仁斌,yl7703永利官网副教授,巴塞罗那自治大学经济学博士,研究方向为宏观经济学和宏观金融学。研究成果发表于Journal of the European Economic Association, Journal of Monetary Economics, Economic Theory, Journal of Empirical Finance, Journal of Economic Behavior and Organization。

文/张仁斌 吕宁

文章链接:https://academic.oup.com/jeea/advance-article-abstract/doi/10.1093/jeea/jvaf017/8111606?utm_source=advanceaccess&utm_campaign=jeea&utm_medium=email

学者来访

学者来访